Abfertigungsdienst

Neben der Grenzaufsicht hatten die Beamten des Zollkommissariats Helmstedt, insbesondere die Beamten der GASt (mot) Helmstedt III, die Grenzkontrollstellen Helmstedt-Autobahn und Helmstedt-Bahnhof bei der Abfertigung des Reise- und Warenverkehrs über die innerdeutsche Grenze zu unterstützen.

- Hochsteuerbare Waren

Transitstrecke - Reisepass mit DDR-Stempelabdrucken

Zur Generierung von Einnahmen (Devisen) hatte die DDR sogenannte Intershops eingerichtet. In diesen Geschäften, die vornehmlich an den Transitstrecken zwischen Berlin und der Bundesrepublik Deutschland sowie an Bahnhöfen unterschiedlichste Waren zum Kauf gegen "Westwährung" anboten, konnten Reisende insbesondere auch Zigaretten (200 Zigaretten für etwa 25 DM) und alkoholische Getränke deutlich unterhalb der in der Bundesrepublik Deutschland üblichen Preise kaufen.

Die DDR gehörte nicht zum Geltungsbereich des Verbrauchsteuergebiets der Bundesrepublik Deutschland. Deshalb durften von Personen verbrauchsteuerfrei z. B. nur 200 Zigaretten und 1 ltr. Alkohol in die Bundesrepublik Deutschland und West-Berlin eingeführt werden. Die Einhaltung dieser Vorschriften war durch entsprechende Kontrollen des Zolls zu überwachen.

Wurden die Freimengen überschritten, waren die entstandenen Steuern durch die Zollbeamten festzusetzen und zu erheben. Haben Reisende die Frage der Zollbeamten nach mitgeführten Waren nicht oder unrichtig beantwortet, konnte zusätzlich zu den Steuern ein sogenannter Zollzuschlag in Höhe der Steuern, höchstens bis zur Höhe von 100 DM, erhoben werden. Mit der Zahlung der Steuern (18 DM für 200 Zigaretten) konnte der von den Reisenden angestrebte wirtschaftliche Vorteil nicht realisiert werden. Vielmehr waren die günstig im Intershop erworbenen Waren im Ergebnis teurer als in der Bundesrepublik Deutschland zu erwerbende Waren gleicher Marken.

Sofern die hochsteuerbaren Waren z. B. an schwer zugänglichen Stellen versteckt waren, war ein Steuerstrafverfahren mit der Folge einzuleiten, dass neben den Steuern auch noch eine Strafe zu zahlen war. Fallabhängig (z. B. unter Berücksichtigung des eingetretenen Steuerschadens) konnte von dem mit der Sache befassten Gericht auch eine Freiheitsstrafe wegen Steuerhinterziehung (§§ 370, 373 Abgabenordnung) ausgesprochen werden.

Wurden die Steuern nicht gezahlt, waren sie durch die Vollstreckungsbeamten der Hauptzollämter einzutreiben (z. B. durch Pfändung beim Steuerschuldner vorhandener Wertsachen).

- Bekämpfung der Rauschgift- und Waffenkriminalität

Unter die sogenannten VuB-Bestimmungen (Verbote und Beschränkungen) fielen (und fallen auch heute noch) z. B. das Betäubungsmittelgesetz (BtmG) und das Waffengesetz. In diesen Gesetzen wurde / wird u. a. geregelt, dass die Ein-, Durch- und Ausfuhr von dem BtmG unterfallenden Stoffen (wie Cannabisprodukte, Kokain, Heroin etc.) und Waffen - ohne erforderliche Ausnahmegenehmigung - verboten war / ist. Da die Verbote griffen, sobald "verbotene Gegenstände" z. B. in den Geltungsbereich der VuB-Gesetze eingeführt wurden, war Personen im Transitverkehr und Reisenden aus der DDR strafbares Handeln auch dann vorzuwerfen, wenn sie nur zum Eigenkonsum Rauschgift mitführten. Die Einhaltung dieser Verbote war von Bediensteten der Zollbehörden zu überwachen.

Festgestellte Verstöße führten zur Einleitung strafrechtlicher Ermittlungsverfahren und zur Beschlagnahme der aufgefundenen Beweismittel.

Rückblickend wird festzuhalten sein, dass insbesondere festgestellte Verstöße gegen das BtmG häufig darauf beruhten, dass von Reisenden anlässlich eines Besuchs in West-Berlin spontan Betäubungsmittel für den Eigenkonsum (auch mit Gleichgesinnten) erworben wurden. Allerdings konnten auch gezielte Beschaffungsfahrten (auch aus dem Großraum Braunschweig / Wolfsburg) nach Berlin festgestellt werden. Weiterhin konnten auch Rauschgifttransporte nach Berlin von den Zollbeamten der Grenzkontrollstellen und des Zollkommissariats Helmstedt aufgedeckt werden.

Pass- und aufenthaltsrechtliche Verstöße

Helmstedt - Bahnhofsgebäude

Von den Beamten des Zollkommissariats Helmstedt wurden im Rahmen von Zollkontrollen bei der Grenzkontrollstelle Helmstedt-Bahnhof im Transitverkehr von und nach Berlin vereinzelt

- unerlaubte Einreisen von Personen festgestellt, die als Ausländer nicht über ein zum Aufenthalt in der Bundesrepublik Deutschland erforderliches Visum verfügten.

- in der Bundesrepublik Deutschland „geduldete“ Personen angetroffen, die mit der Reise nach Berlin unerlaubt den von der zuständigen Behörde bestimmten Aufenthaltsort (Bundesland / Landkreis) verlassen hatten.

- erkannt, dass für andere Personen ausgestellte „Duldungen“ als Legitimationspapier genutzt wurden.

- aufgedeckt, dass zur Verschleierung der wahren Identität mehrere (ausländische) Reisepässe mitgeführt wurden.

Die festgestellten Personen wurden an den Grenzschutzeinzeldienst (GSE), der für die Passkontrolle bei der Grenzkontrollstelle Helmstedt-Bahnhof zuständig war, übergeben.

Vorgeschichte

Lastkraftwagen und andere Beförderungsmittel (Binnenschiffe, Eisenbahnwaggons), die Güter zwischen der Bundesrepublik Deutschland und Berlin (West) im Durchgangsverkehr (Transitverkehr) befördert haben, wurden in den 1960er / bis Anfang der 1970er Jahre regelmäßig durch den Zoll der Deutschen Demokratischen Republik (DDR) kontrolliert. Diese Kontrollen lagen weder im Interesse der Wirtschaft noch der in der Bundesrepublik Deutschland und Berlin (West) in Verantwortung stehenden politischen Parteien.

Das Viermächte-Abkommen vom 3. September 1971 hatte die Grundlagen dafür geschaffen, dass zivile Ladungen im Durchgangsverkehr dann nicht kontrolliert werden, wenn vor der Abfahrt in der Bundesrepublik oder in Berlin (West) verplombte Transportmittel benutzt wurden. Einzelheiten wurden in dem zwischen der Bundesregierung und der Regierung der DDR verhandelten Transitabkommen vom 17. Dezember 1971 festgelegt.

Grenzkontrollstelle Helmstedt-Autobahn - Blick auf die Stationen zur Abfertigung des Lkw-Transitverkehrs nach Berlin; (Foto: Günter Mach, Lizenz: Kontrollpunkt Helmstedt 5 (G. Mach), CCX BY-SA 2.5)

In der Folge wurde im Gesetz über die Verplombung im Durchgangsverkehr von zivilen Gütern zwischen der Bundesrepublik Deutschland und Berlin (West) – Verplombungsgesetz – vom 23. Juni 1972 im Wesentlichen normiert, dass

- im Durchgangsverkehr eingesetzte Beförderungsmittel „zollsicher“ herzurichten und (auch Leerfahrzeuge) grundsätzlich zu verplomben waren.

- die Zollbehörden für die Durchführung dieses Gesetzes zuständig sein sollten.

Dem vom Bundesministerium der Finanzen herausgegebenen Zolljahresbericht 1986 ist im Abschnitt "Berlin-Verkehr" zu entnehmen:

"Der Verkehr von Personen und Gütern zwischen der Bundesrepublik Deutschland und West-Berlin erfolgt auf der Grundlage des Transitabkommens zwischen der Bundesregierung und der Regierung der DDR vom 17. Dezember 1971. Seit Bestehen dieses Abkommens verläuft der Güteraustausch über die Transitstrecken weitgehend störungsfrei.

Es gehört zu den Aufgaben der Zolldienststellen, die im Transitverkehr fahrenden Gütertransportmittel (Straßenfahrzeuge, Eisenbahngüterwagen, Binnenfrachtschiffe und Container) zollverschlußsicher zu verplomben. Der Verplombung kommt besondere Bedeutung zu, weil sie Voraussetzung für die weitgehende Einschränkung der Kontrollrechte der DDR-Behörden ist. Die Tätigkeit der Zollverwaltung gewährleistet damit auch die Sicherheit und die Schnelligkeit des für Berlin lebenswichtigen Durchgangsverkehrs durch die DDR.

1986 mußten 745 980 (1985: 773 184) Fahrzeuge verplombt werden. 355 640 (1985: 335 374) Fahrzeuge waren von der Verplombungspflicht ausgenommen. In 154 676 (1985: 144 375) Fällen sind die Fahrzeuge bereits durch Zollstellen im Innern oder durch ermächtigte Unternehmen verplombt worden.

Die Zollverwaltung sorgt darüber hinaus an allen Transitstrecken durch personelle, organisatorische und umfangreiche bauliche Maßnahmen dafür, daß sich die für die Abfertigung des Berlin-Verkehrs erforderliche Zeit auf ein Mindestmaß beschränkt."

Das Gesetz bürdete der Transportwirtschaft wegen der „zollsicheren“ Herrichtung der im Durchgangsverkehr eingesetzten Fahrzeuge nicht unerhebliche Kosten auf.

Bei der Grenzkontrollstelle Helmstedt-Autobahn wurden aufgrund dieses Gesetzes in Fahrtrichtung Berlin zwölf Abfertigungsspuren eingerichtet, um die von den Zollbehörden vorzunehmenden Prüfungen und Verplombungen durchführen zu können.

Weiterhin wurde für die aus Berlin (West) einfahrenden Lastkraftwagen eine gesonderte Abfertigungsstation errichtet.

Skizzierung der Abfertigung des Durchgangverkehrs nach Berlin (West)

Quelle: Zolljahresbericht 1988, Herausgeber: Bundesministerium der Finanzen

Für die Verplombung der nach Berlin (West) fahrenden Lastkraftwagen wurde – unter Berücksichtigung des Verkehrsaufkommens – die jeweilige Abfertigungsstation, von der aus 2 Fahrspuren zu erreichen waren, mit drei Beamten besetzt, die folgende Aufgaben zu erfüllen hatten:

Ein Beamter („Beurkunder“) hatte das von den Lkw-Fahrern vorzulegende „Zollverschlussanerkenntnis“ (Bescheinigung, dass ein Lkw zollverschlusssicher hergerichtet war) und den zum Transport der Waren erforderlichen Warenbegleitschein (WBS) zu prüfen.

Die für die Verplombung der Transportmittel zuständigen Beamten hatten zu prüfen, ob alle Verschlussseile ordnungsgemäß durch die angebrachten Ösen gezogen, ggf. Risse in der Schutzdecke / Plane des Lkw oder andere die Verschlusssicherheit beeinträchtigende Mängel / Manipulationen feststellbar waren. Sofern keine die „Zollverschlusssicherheit“ beeinträchtigenden Feststellungen getroffen wurden, war die erforderliche Anzahl an Zollverschlüssen (Zollplomben aus Blei, bei denen ein Bleistück an den Enden eines Drahtes / Fadens mit einer Zollzange zusammengepresst wurde, oder sogenannte aus Blech bestehende Tydenseal-Verschlüsse) anzulegen.

Der „Beurkunder“ hatte sodann die Anzahl der angelegten Plomben mit der Nummer der eingesetzten Zollzange (z. B. D 142) oder die Anzahl der angelegten Tydenseal-Verschlüsse mit den Nummern dieser Zollverschlüsse auf dem aus drei Seiten (Durchschreibeverfahren) bestehenden Warenbegleitschein zu vermerken, mit seiner Unterschrift zu beurkunden und mit einem Stempelabdruck der Grenzkontrollstelle Helmstedt-Autobahn zu versehen. Danach war das Zollverschlussanerkenntnis, der bearbeitete Warenbegleitschein und ein „Ausfahrtzettel“, der vor Verlassen des Amtsplatzes der Grenzkontrollstelle Helmstedt-Autobahn bei dem als „Tor-Posten“ eingesetzten Beamten abzugeben war, an den Lkw-Fahrer auszuhändigen.

Zur praktischen Erleichterung und Beschleunigung des Abfertigungsprozesses bei den Grenzkontrollstellen konnten Verschlüsse auch von Binnenzollstellen angelegt werden. Darüber hinaus konnten auch Unternehmen ermächtigt werden, unter bestimmten Voraussetzungen selbst Plomben anzulegen.

Skizzierung der Abfertigung des Durchgangverkehrs aus Berlin (West)

Abfertigungsstation (rechts) für die im Berlin-Verkehr einfahrenden Lkw (Creative Commens-Lizenz CC BY-NC-ND, Nds. Landesarchiv – Abt. Wolfenbüttel, Archivsignatur: 5 Bund Zg. 25/2008 Nr. 15)

Aus Berlin (West) einfahrende Lkw-Fahrer hatten Blatt 1 des Warenbegleitscheins (Für die Kontrollbehörden des Empfangsgebietes) bei der Grenzkontrollstelle Helmstedt-Autobahn abzugeben (Blatt 2 war „Für die Zollorgane der Deutschen Demokratischen Republik“, Blatt 3 war „Für den Anmelder“).

Der den Warenbegleitschein annehmende Beamte hatte das Dokument zu prüfen und zu entscheiden, ob eine Zollkontrolle durchzuführen war, denn:

Die im Durchgangsverkehr eingesetzten Lkw-Fahrer hatten – wie andere Reisende im Transitverkehr auch – die Möglichkeit, in Intershops an der Transitstrecke hochsteuerbare Waren (insb. Zigaretten und alkoholische Getränke) zu Preisen einzukaufen, die deutlich unter den Einkaufspreisen in der Bundesrepublik Deutschland lagen.

Da das Verbringen dieser Waren jedoch nur im Rahmen bestimmter Freigrenzen (200 Zigaretten, 1 ltr. Trinkbranntwein) steuerfrei möglich war, war die Einhaltung der geltenden Bestimmungen stichprobenweise zu kontrollieren.

Im Rahmen dieser Kontrollen wurden immer wieder Überschreitungen der gesetzlich festgelegten Freimengen festgestellt. Die über die Freimengen hinausgehenden hochsteuerbaren Genussmittel waren noch vor Ort zu versteuern.

Wurde nach Aufforderung durch die Zollbeamten keine oder eine unrichtige Anmeldung der mitgeführten Waren abgegeben, war zusätzlich zu den pauschaliert zu erhebenden Steuern noch ein sogenannter Zollzuschlag (in Höhe der Steuern, höchstens jedoch 100 DM) zu entrichten.

Sofern die nicht oder unrichtig angemeldeten Waren jedoch den Wert von 240 DM (umgerechnet rd. 123 €) überschritten hatten, war ein Steuerstrafverfahren einzuleiten. Ein Steuerstrafverfahren war auch dann einzuleiten, wenn die Waren vom Lkw-Fahrer z. B. an schwer zugänglichen Stellen versteckt waren, um das Entdeckungsrisiko im Falle einer Zollkontrolle zu minimieren.

Überwachung des innerdeutschen Handels

Die DDR war für die Bundesrepublik Deutschland kein "Zollausland".

Damit galten für den Warenverkehr zwischen der BR Deutschland und der DDR nicht primär die Zollvorschriften im eigentlichen Sinne, sondern insb. die Interzonenhandelsverordnung.

Dem vom Bundesministerium der Finanzen herausgegebenen Zolljahresbericht 1988 ist unter der Überschrift "Überwachung des innerdeutschen Handels" zu entnehmen:

"Der Handel zwischen der Bundesrepublik Deutschland und Berlin (West) mit der DDR einschließlich Berlin (Ost) ist kein Außenhandel, denn zwischen den beiden deutschen Staaten verläuft keine Zollgrenze. Hier gelten auch heute noch die Vorschriften der früheren Besatzungsmächte. Grundsätzlich ist der innerdeutsche Handel auf den Austausch von Waren deutschen Ursprungs beschränkt und einer mengenmäßigen Überwachung unterworfen. Es gelten besondere Vorschriften über die Devisenbewirtschaftung und die Kontrolle des Güterverkehrs auf Straße, Schiene und Binnenwasserstraßen. Die Abwicklung des Zahlungsverkehrs erfolgt ausschließlich über zentrale Verrechnungskonten.

In der Regel bedarf das Verbringen von Waren aus dem einen Gebiet in das andere der Genehmigung. Für eine Reihe von Waren sind die Genehmigungen allgemein erteilt, z. B. für Durchfuhrsendungen, Übersiedlungsgut und bestimmte andere Waren. Der Warenverkehr wird durch die Zollstellen überwacht. Die Überwachung dient zugleich der Sicherung des Steueraufkommens, denn Waren aus der DDR und Berlin (Ost) unterliegen zwar nicht Zöllen und der Einfuhrumsatzsteuer, wohl aber den jeweils in Betracht kommenden Verbrauchsteuern.

Der innerdeutsche Handel beschäftigt nicht nur die abfertigenden Zollstellen. Wenn Anhaltspunkte dafür bestehen, daß Drittlandswaren zur Umgehung von Eingangsabgaben oder mengenmäßigen Beschränkungen unter dem Deckmantel des innerdeutschen Handels über die DDR in die Bundesrepublik Deutschland gebracht werden, schalten sich der Zollfahndungsdienst oder das Zollkriminalinstitut ein. Eine wichtige Aufgabe erfüllt in diesem Bereich auch der Betriebsprüfungsdienst der Zollverwaltung."

- Hochsteuerbare Waren

Pkw Trabant - Fotografiert bei der Grenzdokumentations-Stätte Lübeck-Schlutup

Der Reiseverkehr aus und in die Deutsche Demokratische Republik (DDR) wurde - wegen bestehender Reisebeschränkungen - anfangs von Menschen im Rentenalter aus der DDR dominiert. Diese Reisenden haben die bei der Einreise in die Bundesrepublik Deutschland geltenden Bestimmungen ganz überwiegend beachtet. Sofern von den Reisenden aus der DDR hochsteuerbare Waren als Geschenk mitgeführt wurden, handelte es sich überwiegend um in der DDR hergestellte "Eigenmarken" (z. B. Zigaretten der Marken JUWEL, F6 und KARO).

Nach von den Regierungen der Bundesrepublik Deutschland und der DDR vereinbarten Reiseerleichterungen konnten ab Anfang / Mitte der 1970er Jahre auch Staatsangehörige aus der Bundesrepublik Deutschland in die DDR reisen. Diese Reisen wurden auch genutzt, um in den Intershops der DDR Zigaretten und alkoholische Getränke einzukaufen und in die Bundesrepublik Deutschland zu verbringen. Bei der Einreise in die Bundesrepublik Deutschland war durch die Zollbediensteten auch die Einhaltung der bestehenden Freimengen zu überwachen. Über die Freimengen hinausgehende Mengen mussten versteuert werden.

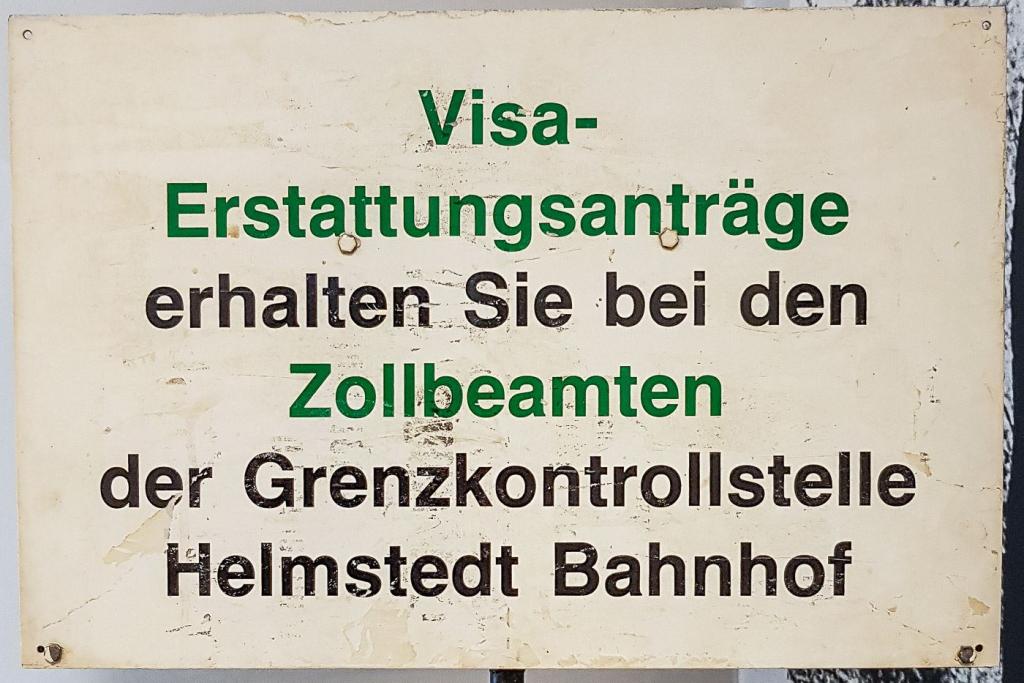

- Erstattung der Visa-Gebühren

Hinweisschild für Rückreisende aus der DDR - Fotografiert im Zonengrenz-Museum Helmstedt

Güterverkehr - Abfertigungen auf der Grundlage der Interzonenhandelsverordnung

Blick auf den "Zollhof" der Grenzkontrollstelle Helmstedt-Autobahn

(Creative Commens-Lizenz CC BY-NC-ND, Nds. Landesarchiv – Abt. Wolfenbüttel, Archivsignatur: 5 Bund Zg. 25/2008 Nr. 15)

Maßgebliche Vorschrift für die Verbringung von Waren aus der Deutschen Demokratischen Republik (DDR) in das Gebiet der Bundesrepublik Deutschland und umgekehrt war die "Verordnung über den Warenverkehr mit den Währungsgebieten der Deutschen Mark der Deutschen Notenbank (DM-Ost) - Interzonenhandelsverordnung" vom 18. Juli 1951 in Verbindung mit der Interzonenüberwachungsverordnung (IZÜVO) vom 9. Juli 1951.

Danach waren für die Lieferung von Waren (= alle beweglichen Sachen, mit Ausnahme von Zahlungsmitteln und Wertpapieren, sowie elektrischem Strom) Genehmigungen erforderlich, die

- für Warenlieferungen aus der DDR durch Bezugsgenehmigungen

- für Warenlieferungen aus dem Bundesgebiet in die DDR durch Warenbegleitscheine

(vom Bundesminister für Wirtschaft oder bestimmten Landesbehörden) erteilt wurden.

Auf der Grundlage dieser Dokumente durften nur die in dem jeweiligen Dokument angegebenen Waren

- bis zur genehmigten Menge,

- bis zum genehmigten Betrag und

- zu dem Preis, der sich aus dem Verhältnis der genehmigten Menge zu dem genehmigten Betrag ergab, und

- von den und an die Personen, die in diesen Dokumenten bezeichnet waren, oder für Rechnung dieser Personen

in das oder aus dem Bundesgebiet verbracht werden.

Die Bezugsgenehmigung oder der Warenbegleitschein musste vor der Vorführung der Waren bei der Grenzkontrollstelle, Grenzzollstelle oder einer Zollstelle im Innern des Bundesgebietes erteilt sein.

Wurden Waren in die Bundesrepublik verbracht, war durch die Beamten der Grenzkontrollstellen (und im Bezirk des Hauptzollamts Braunschweig-Ost auch durch Beamte der Grenzaufsichtsstelle (mot) Helmstedt III) zu prüfen, ob die erforderlichen Dokumente vorlagen und eine Abfertigung der transportierten Waren im Rahmen der in der Bezugsgenehmigung angegebenen Mengenangaben etc. erfolgen konnte.

Sofern die Voraussetzungen insoweit erfüllt waren und die in § 6 der IZÜVO aufgeführten Prüfungen erfolgt waren, war die verbrachte Warenmenge auf der bei der Grenzkontrollstelle hinterlegten Bezugsgenehmigung "abzuschreiben". Sobald die auf der Bezugsgenehmigung abgeschriebenen Warenlieferungen den Wert "0" erreicht hatten, konnten auf der Grundlage dieser Bezugsgenehmigung keine Waren mehr in die Bundesrepublik verbracht werden.

Ergänzend zu diesen Abfertigungshandlungen waren bei der Verbringung von Lebendvieh aus der DDR veterinärrechtliche Kontrollen durch Amtstierärzte erforderlich, ohne die der mit Tieren beladene Lkw den Amtsplatz der Grenzkontrollstelle nicht verlassen durfte. Wurden verbrauchsteuerpflichtige Waren (z. B. Alkohol) verbracht, waren die Verbrauchsteuern zu berechnen und festzusetzen.

Lag eine erforderliche Bezugsgenehmigung bei der Grenzkontrollstelle nicht vor, konnten die beförderten Waren (mit Zollverschluss) an eine im Inland gelegene Zollstelle "überwiesen" werden, bei der dann die Zollförmlichkeiten zu erledigen waren.

Reise- und Güterverkehr (international)

Die Grenzkontrollstellen (GKSt) Helmstedt-Autobahn und Helmstedt-Bahnhof waren an Verkehrswegen eingerichtet worden, die nicht nur für den Berlin-Verkehr und den Warenverkehr mit der DDR, sondern auch für Warentransporte insbesondere aus ost- und südosteuropäischen Staaten und für Warenausfuhren in Staaten dieser Regionen von erheblicher Bedeutung waren.

Nachfolgend wird ein grober Überblick über die zollamtliche Behandlung ein-/ausgeführter Waren bei den Grenzkontrollstellen Helmstedt-Autobahn und Helmstedt-Bahnhof gegeben.

Abfertigung des Reiseverkehrs

Reisende, die z. B. aus der damaligen Sowjetunion (UdSSR), Polen, der Tschechoslowakei, Bulgarien, Rumänien oder der Türkei über die Grenzkontrollstellen Helmstedt-Autobahn und Helmstedt-Bahnhof in die Bundesrepublik Deutschland einreisten, durften u. a. 200 Zigaretten, 1 ltr. Alkohol und sonstige Waren im Wert von 100 DM eingangsabgabenfrei einführen.

Wurden diese Freimengen bzw. Wertgrenzen überschreitende Mengen / Waren bei der Einreise mitgeführt, mussten diese verzollt und versteuert werden. Die Höhe der Einfuhrabgaben wurde regelmäßig anhand pauschalierter Abgabensätze ermittelt.

Einfuhrabgaben waren seinerzeit vorrangig von Personen zu erheben, die aus Polen einreisten. Steuerpflichtig wurden vielfach polnische Staatsangehörige, die auf dem Weg zu ihrer Arbeitsstätte (z. B. im Ruhrgebiet) oder auf einer Besuchsreise waren und den in der Bundesrepublik Deutschland wohnhaften Verwandten und Freunden Zigaretten und alkoholische Getränke (Wodka) als Geschenk mitbringen wollten. Bei den Zigaretten handelte es sich dabei regelmäßig um in Polen hergestellte ("Eigen-") Marken, für die es auf dem hiesigen Markt kaum Nachfrage gab. Da die Reisenden häufig nicht über die erforderlichen Mittel zur Zahlung der entstandenen Eingangsabgaben verfügten, waren die hochsteuerbaren Waren sicherzustellen und bis zur Begleichung der Steuerschuld bei der Zollzahlstelle aufzubewahren.

Deutsche Staatsangehörige führten bei der Einreise aus Polen ebenfalls häufig Wodka und Zigaretten in die Bundesrepublik Deutschland ein. Bevorzugt wurden jedoch Zigarettenmarken, die auch auf dem westeuropäischen Markt erhältlich, in Polen aber deutlich günstiger erworben werden konnten.

Gegen deutsche Staatsangehörige (vereinzelt auch gegen polnische Staatsangehörige) waren immer wieder Steuerstrafverfahren einzuleiten, weil Waren aus Polen auf Befragen der Zollbeamten nicht oder unzutreffend angemeldet wurden und / oder aufwendig (z. B. in bauartbedingten Hohlräumen der Beförderungsmittel) versteckt waren. Festgestellt wurde z. B. auch, dass Lkw-Fahrer, die lebende Pferde aus Polen transportieren, Zigaretten unter Pferdemist auf der Ladefläche versteckt hatten. Von den Schmugglern wurde vermutlich angenommen, dass der "Ekelfaktor" die Zollbeamten von einer intensiven Kontrolle der Ladefläche abhalten könnte.

Reisten polnische Staatsangehörige mit einem in Polen zugelassenen Pkw ein, wurde von den Zollbeamten auch geprüft, ob Versicherungsschutz für das Fahrzeug bestand, d. h., ob eine erforderliche "grüne Versicherungskarte" mitgeführt wurde.

Reisende aus der UdSSR führten Wodka und Papyrossi (eine dort konsumierte Zigarette mit hohlem Pappmundstück), Krim-Sekt und Kaviar in die Bundesrepublik Deutschland ein.

Erstattung der Mehrwertsteuer

Staatsangehörige ausländischer Staaten konnten sich auf der Rückreise die Ausfuhr in der Bundesrepublik Deutschland erworbener Waren von den Zollbeamten der Grenzkontrollstellen bestätigen lassen, um die gezahlte Umsatzsteuer erstattet zu bekommen. Hierzu hatten sie ihr Ausweisdokument und die Waren mit Kaufbelegen den Zollbeamten vorzulegen. Sofern die Voraussetzungen vorlagen, haben die Zollbeamten die Ausfuhr mit Dienststempelabdruck und Unterschrift bestätigt.

Einfuhr

Ausländische Waren, die über Helmstedt in die Bundesrepublik Deutschland eingeführt wurden, waren aufgrund geltender Bestimmungen grundsätzlich bei den Grenzkontrollstellen Helmstedt-Autobahn bzw. Helmstedt-Bahnhof vorzuführen. Hier erfolgte die (von den Zollbeteiligten beantragte) Abfertigung insbesondere zum:

- freien Verkehr

Blick auf den "Zollhof" der Grenzkontrollstelle Helmstedt-Autobahn

(Creative Commens-Lizenz CC BY-NC-ND, Nds. Landesarchiv – Abt. Wolfenbüttel, Archivsignatur: 5 Bund Zg. 25/2008 Nr. 15)

- Versandverfahren

Quelle: Zolljahresbericht 1988, Herausgeber: Bundesministerium der Finanzen

Bei der Abfertigung zum Versandverfahren war u. a. die Verschlusssicherheit des Beförderungsmittels zu prüfen. War Verschlusssicherheit gegeben, waren von den Zollbeamten Zollverschlüsse (Plomben) anzulegen, deren Anzahl und Bezeichnung in den Versandpapieren mit Unterschrift zu beurkunden waren. Die zum Versandverfahren auf der Seite www.Zoll.de dargestellten Grundzüge galten im Wesentlichen auch in den 1970er/1980er Jahren.

- SONSTIGES

Von Fahrern in der Tschechoslowakei zugelassener Lastkraftzeuge war für die Dauer des Aufenthalts in der Bundesrepublik Deutschland die Kraftfahrzeugsteuer bei der Zollzahlstelle der Grenzkontrollstelle Helmstedt-Autobahn zu entrichten.

Ausfuhr

Die Ausfuhr gewerblicher Waren über die Grenzkontrollstellen Helmstedt-Autobahn und Helmstedt-Bahnhof in die oben genannten Staaten bedurfte ebenfalls der Mitwirkung durch Zolldienststellen.

- Versandverfahren

Abfertigungsstation für in Richtung DDR / Ausland ausfahrende Lkw

(Creative Commens-Lizenz CC BY-NC-ND, Nds. Landesarchiv – Abt. Wolfenbüttel, Archivsignatur: 5 Bund Zg. 25/2008 Nr. 15)

Die Grenzkontrollstellen fungierten als Ausgangszollstellen im Versandverfahren. Hier war u. a. zu prüfen, ob von der Abgangszollstelle angelegte Zollplomben unbeschädigt waren. Weiterhin gehörte zur Beendigung des Versandverfahrens die Rücksendung einer Ausfertigung des Versandpapiers an die Abgangszollstelle.

Zur Verdeutlichung: Bei der Grenzkontrollstelle Helmstedt-Autobahn wurden bspw. von Zollstellen im Freihafen von Hamburg oder Bremen eröffnete Versandverfahren (T 1) erledigt, die dort für Warenlieferungen aus den Vereinigten Staaten (USA) nach Polen ausgefertigt worden sind. Die Grenzkontrollstellen waren aber auch Ausgangszollstellen für von niederländischen Zolldienststellen eröffnete Versandverfahren (T 2). Dieses Verfahren kam bspw. für im freien Verkehr der Niederlande befindliche Waren zur Anwendung, wenn solche Waren z. B. in die Sowjetunion geliefert werden sollten.

Einzelfalldarstellung: Von Zollbeamten der Grenzkontrollstelle Helmstedt-Autobahn wurde festgestellt, dass ein nach den vorgelegten Zollpapieren mit Textilien für einen polnischen Empfänger beladener Lkw tatsächlich unbeladen und die von den niederländischen Zollbehörden angelegt Zollplombe beschädigt war. Der Sachverhalt wurde an die Zollfahndung abgegeben, weil der Verdacht bestand, dass Waren aus den Niederlanden unversteuert in den Wirtschaftskreislauf der Bundesrepublik Deutschland gelangt sein könnten.

Ergänzende Erläuterung: Das T 2-Versandverfahren konnte für Waren der Gründungsstaaten der EU (Belgien, Deutschland, Frankreich, Italien, Luxemburg und Niederlande) sowie der Beitrittsstaaten Dänemark, Großbritannien, Irland (1973), Griechenland (1981), Portugal und Spanien (1986) eröffnet werden. Für Waren aus anderen Staaten war das T 1-Verfahren einschlägig.

Weiterhin waren von den Grenzkontrollstellen Carnet TIR - Verfahren z. B. für Warentransporte nach Rumänien, Bulgarien und den Iran zu eröffnen. Dieses Verfahren ermöglichte eine unkontrollierte Durchfahrt durch eine Vielzahl von (Teilnehmer-)Staaten, sofern die von der Abgangszollstelle angelegten Zollverschlüsse unbeschädigt waren.

- Überwachung des Außenwirtschaftsverkehrs

Für in Deutschland produzierte / im freien Verkehr befindliche Waren hatten Wirtschaftsbeteiligte bei der Ausfuhr über die innerdeutsche Grenze in andere Länder bei den als Ausgangszollstellen fungierenden Grenzkontrollstellen nach außenwirtschaftsrechtlichen Bestimmungen erforderliche Dokumente (Ausfuhrerklärungen) vorzulegen. Im Rahmen der Prüfung dieser Dokumente und durch Kontrollen hatten die Zollbeamten u. a. darauf zu achten, dass keine ausfuhrverbotenen Waren (Waffen, Hochtechnologie) in die Staaten des damaligen Ostblocks gelangten.

Dem vom Bundesministerium der Finanzen herausgegebenen Zolljahresbericht 1988 ist unter der Überschrift "Überwachung des Außenwirtschaftsverkehrs" zu entnehmen:

"Eine wichtige Aufgabe der Zolldienststellen ist die außenwirtschaftsrechtliche Überwachung des grenzüberschreitenden Warenverkehrs.

Der Wirtschaftsverkehr mit anderen Ländern ist zwar weitestgehend "liberalisiert". Dennoch gibt es zahlreiche außenwirtschaftsrechtliche Vorschriften, die den Warenverkehr einschränken. So sollen z. B. festgesetzte Einfuhrmengen für bestimmte Erzeugnisse aus Ländern mit einer staatlich gelenkten Wirtschaft sowie aus Ländern mit besonders niedrigen Preisen verhindern, daß die heimischen Hersteller gleichartiger Waren geschädigt oder sonstige wichtige wirtschaftliche Belange beeinträchtigt werden. Auch bei der Ausfuhr von Waren bestehen Verbote und Beschränkungen. Sie betreffen z. B. Waffen, Atomenergieerzeugnisse und sonstige strategische Güter, Anlagen zur Herstellung von Giftkampfstoffen sowie Erzeugnisse der Hochtechnologie. Die Überwachung der Ausfuhren gewinnt deshalb zunehmend an Bedeutung.

Die Zollstellen haben die Aufgabe dafür zu sorgen, daß die Importeure und Exporteure die ihnen nach nationalem oder gemeinschaftlichem Außenwirtschaftsrecht obliegenden Pflichten erfüllen. Im Rahmen dieser Aufgabe haben die Binnenzollstellen 1988 3,7 Millionen (1987: 3,6 Millionen) Ausfuhrsendungen zum Versand in das Ausland abgefertigt und die Ausgangszollstellen in 22 Millionen (1987: 20 Millionen) Fällen die Ausfuhr bestätigt.

Einen Schwerpunkt bei der Einfuhrüberwachung bildet nach wie vor der Textil- und Bekleidungssektor mit den von der Gemeinschaft aufgrund des Welttextilabkommens vereinbarten oder autonom festgelegten Einfuhrquoten und sonstigen besonderen Regelungen. Dabei geht es auch um die Bekämpfung der sog. "Markenpiraterie", bei der Billigerzeugnisse aus Niedrigpreisländern als Markenwaren gekennzeichnet werden und dadurch der inländischen Wirtschaft einen erheblichen Schaden zufügen. Bei der Einfuhr von Stahlerzeugnissen aus Drittländern haben die Zollstellen u. a. zu prüfen, ob der in der Einfuhrgenehmigung oder Einfuhrerklärung genannte Preis dem tatsächlich berechneten entspricht und ob die Qualität des eingeführten Erzeugnisses sich mit der im Einfuhrdokument festgehaltenen deckt.

Wichtige Beiträge leistet die Zollverwaltung auch zur Außenhandelsstatistik, die unentbehrlich z. B. für viele wirtschafts- und währungspolitische Entscheidungen ist. In ihrer Eigenschaft als Anmeldestellen achten die Zollstellen bei der außenwirtschaftsrechtlichen Ein- oder Ausfuhrabfertigung auf die Vorlage entsprechender Anmeldescheine, die anschließend dem Statistischen Bundesamt zur Auswertung zugeleitet werden. In vielen Fällen werden die erforderlichen statistischen Daten zur Entlastung der Wirtschaftsbeteiligten von den Zollbehörden selbst zusammengestellt und dem Statistischen Bundesamt übermittelt."

- Sonstiges

Lkw-Fahrer konnten vor Verlassen der Bundesrepublik Deutschland die Ausstellung eines "Tankscheins" für in den Hauptbehältern des Beförderungsmittels befindliche Kraftstoffe beantragen. Dieser "Tankschein" berechtigte zur eingangsabgabenfreien Einfuhr der zollamtlich bescheinigten Ausfuhrmenge.

Vereinzelt wurde festgestellt, dass Kraftstoffbehälter derart durch eingebaute Zwischenwände manipuliert waren, dass bei einer oberflächlichen Prüfung ein vollständig gefüllter Tank festgestellt und zollamtlich bescheinigt wurde. Wurde die Manipulation jedoch bei eingehenden Kontrollen erkannt und beseitigt, war festzustellen, dass der Kraftstoffbehälter nur zu einem Bruchteil befüllt war und der Beteiligte somit gegenüber der Finanzbehörde unrichtige Angaben gemacht hat. Die Einleitung eines Steuerstrafverfahrens wegen versuchter Steuerhinterziehung konnte die Folge einer solchen Manipulation sein.

Startseite | Impressum | Datenschutz

2023 (c) www.zollkommissariat-helmstedt.de